建网站花多少钱(东鹏饮料中签价格)东鹏饮料 估价,

东吴证券股份有限公司孙瑜,于思淼近期对东鹏饮料进行研究并发布了研究报告《赛道坡长雪厚,固本兴新帆正劲》,本报告对东鹏饮料给出买入评级,当前股价为229.9元东鹏饮料(605499)投资要点规模领先且增长强劲的能量饮料龙头。

公司从一个经营困难继而全面改制的国有饮料厂成长为当前能量饮料龙头,既有经营上的持续摸索,对消费者的深刻洞察,也有竞争机遇加持公司现实控人接盘后从“跟随者”出发,切入能量饮料赛道,凭借差异化包装和精准营销打开局面,2009年步入正轨,2016年红牛商标危机和2017年500mlPET装上市加速规模成长,2023年东鹏特饮单品类过百亿(103.36亿),已经成为规模和成长兼具的能量饮料龙头,创业初期的性价比优势战略,受益绵延。

能量饮料行业高景气,市场前景广阔能量饮料坡长雪厚,是最具成长性饮料赛道随着中国经济社会持续发展,中国居民对饮料的方便、健康、功能属性等需求日益提升,2014-2019年中国能量饮料销售规模复合平均增速达到15.02%,居各细分饮料之首,处于生命周期成长阶段。

能量饮料具有功能性突出,轻成瘾性,品类生命周期长,行业集中度高的特征,竞争格局容易固化,头部企业竞争优势较难颠覆,红牛和东鹏市场份额大幅领先跟随者另外,随着能量饮料消费者人群的扩张,包装形态的延展,能量饮料的Mass market(大众市场)属性逐步突出,行业空间更高。

品类强依托,平台已具雏形,补水啦大放异彩东鹏饮料属于新锐饮料龙头,已经进入饮料第一阵营:1)占据景气赛道主流品类,大单品成长好;2)创新力度大,产品矩阵逐步丰富过程中且新品表现佳;3)市场投入和渠道下沉等多维度彰显进取。

我们认为相对台资老品牌、国内老品牌和“两乐”而言,新龙头群体首先具有更突出的品类优势,新龙头的主导成长品类基本落在“能量饮料,瓶装水,运动饮料,即饮咖啡,无糖茶”范围内,其次是更突出的本土化优势,再次是决策效率优势。

公司通过实施“1+6多品类”战略,平台和第二曲线均具雏形,电解质水和无糖茶居风口,公司电解质饮料“补水啦”2023年初推出,当年快速放量,2024年上半年“补水啦”大幅增长280%+,放量势头正劲;东鹏大咖亦正破圈营销加速突围。

登高天地阔,纵横自从容终端覆盖登顶一线,规模天花板打开研究表明饮料企业销售可达规模和终端覆盖具有较强关联,公司终端覆盖已经超过300万目标400万,达到老牌一线饮料龙头终端量级,通过丰富产品矩阵和冰冻化陈列,提升规模效应和放大终端销售力,获得了加速增长。

随着规模成长,基于公司优秀经营能力和财务状况,公司在产能布局、消费者培育,品牌和终端投入方面优势持续强化盈利预测与投资评级:我们预期2024-2026年收入端实现155.1/194.4/235.3亿元,同比+38%/25%/21%;归母净利润30.0/40.5/50.7亿元,同比+47%/35%/25%,当前市值对应PE为31.25/23.15/18.48倍,基于品类成长势能和精细化管理水平,首次覆盖,给予“买入”评级。

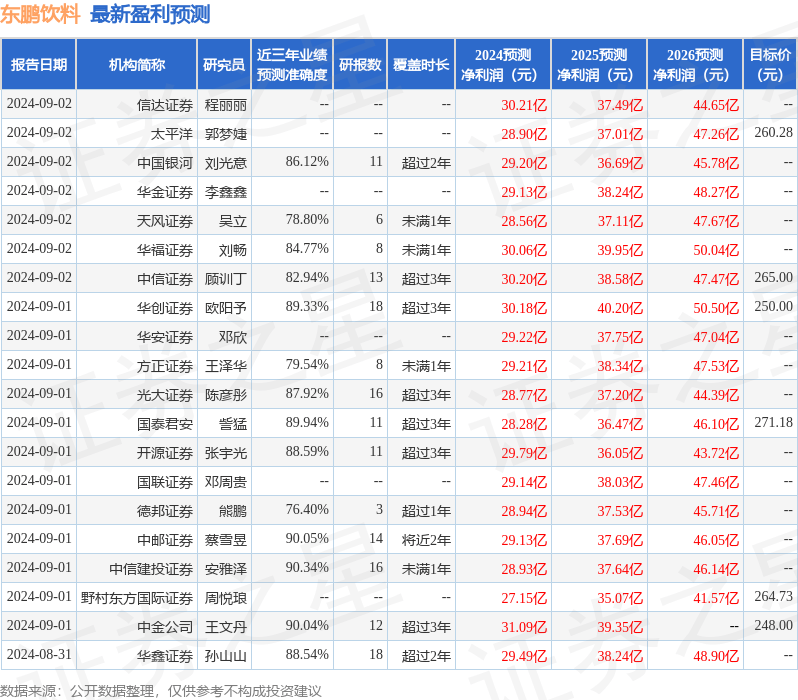

风险提示:终端网点扩张放缓或不及预期,新品推广不及预期影响第二曲线打造和整体成长;原材料大幅波动等证券之星数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达90.34%,其预测2024年度归属净利润为盈利28.93亿,根据现价换算的预测PE为31.8。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增持评级7家;过去90天内机构目标均价为253.85以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议返回搜狐,查看更多责任编辑: