东风好孕第三代试管选男女(健合集团哪一年上市)健合集团是上市公司吗,

东风好孕微电-同号《130-0610-2300 》正规公司运营多年是值得信赖托负的正规机构,公司以真正能帮到客户为客户省钱及解决难题为宗旨,提供试管婴儿包成功、试管婴儿包性别包出生,可以放心选择。

编辑 | 虞尔湖出品 | 潮起网「于见专栏」2024年上半年,婴幼儿奶粉行业稳中有进飞鹤、澳优等头部品牌都实现了营收正向增长,不过,合生元却是一个例外合生元背后的母公司健合集团中期业绩报告数据显示,2024年上半年,其营收、净利润同比双双下滑。

而婴幼儿奶粉板块,却是其业绩的主要“拖累”项公开资料显示,健合集团的业务主要分为以合生元品牌为主的婴幼儿营养及护理用品业务,和以Swisse品牌为主的成人营养及护理用品业务,以及以Solid Gold为主的宠物营养及护理用品业务。

让人难以理解的是,业务结构更加均衡的健合集团,为何在业绩表现上却有些不及格?而在婴幼儿配方奶粉业务板块,其他品牌业绩都在增长,而合生元却与之反差巨大?我们抛开现象来挖掘背后的本质,或许可以追根溯源,看出端倪。

出生率下降,健合再难在奶粉赛道“掘金”众所周知,近年以来,新生儿出生率逐年下降,而对于婴幼儿配方奶粉品牌来说,孩子也有些“不够用”了据国家统计数据显示,自2022年全年出生人口跌破1000万人后,2023年再次下跌至902万人。

随着新出生的孩子越来越少,叠加奶粉新国标的实施落地,主打婴幼儿配方奶粉业务的企业也首当其冲,整体市场容量增长也逼近天花板,行业增长放缓已是不可扭转的趋势,奶粉库存积压,甚至成了一系列影响的“后遗症”

合生元受到的影响,在其母公司健合集团的财报中,表现得十分明显受奶粉业务的影响,健合集团的营收增速也在明显放缓财报数据显示,健合集团2023年实现营收139.3亿元,同比增长9%,增幅低于2022年的表现。

而时至2024年上半年,健合实现营收66.9亿元人民币,同比下降4.1%;归母净利润3.058亿元,同比下降49.7%,营收、净利润双双下降实际上,婴幼儿配方奶粉业务的业绩下滑,通过其在公司的营收贡献,也可以窥见一斑。

历年财报数据显示,合生元婴幼儿配方奶粉的收入,在健合集团的总营收中的占比,也在明显下滑从2022年的40%下滑到2023年的30%,而对应到婴幼儿奶粉业务板块,其营收下滑了34%不过,飞鹤、澳优、甚至伊利等乳业品牌的奶粉业务,业绩表现都胜过健合集团旗下的合生元品牌。

根据公开财报数据,飞鹤2024年上半年营收增长3.7%至100.95亿元,净利润增长10.56%至18.75亿元;伊利股份奶粉及奶制品业务营收145.09亿元,同比增长7.31%;澳优乳业营收重回增长轨道,上半年实现收入36.81亿元,同比增长4.8%;贝因美在全家营养策略下,营收增长5.61%,净利润增长16.41%。

由此可见,以上四者无一例外,都实现了营收正向增长不过,整体看来,各大乳业品牌的营收增长,基本都是个位数水平这也足以说明,属于婴幼儿奶粉行业的黄金期,已一去不返而合生元面临有限的市场规模,竞争激烈的市场环境,其挑战也不言而喻。

Swisse带来的盈利负担或大于业绩贡献2015-2016年期间,健合集团接连两次出资,斥资超过100亿元大举收购了澳大利亚保健品品牌Swisse不过,该品牌在国内一直充满了各种争议消费者对其“护肝片”等产品涉嫌夸大宣传,以及产品价格过高收割智商税的质疑之声,也不绝于耳。

此外,健合集团还通过收购布局宠物营养品牌Solid Gold和Zesty Paws,进行跨界转型不过,虽然在营收方面,其成人营养及护理用品板块和宠物营养及护理用品板块的营收贡献,撑起了其业绩规模,却并没有在盈利能力方面,为其大盘加分。

相反,该部分业务正在成为整体盈利能力的拖累,甚至导致其上半年的净利润,大幅下滑甚至几乎腰斩。

财报数据显示,其成人营养及护理用品板块的毛利率,从去年同期的67%下降到64.2%,而宠物营养及护理用品板块的毛利率,则由去年同期的47%下降到46.5%这也意味着,在销售规模相当时,健合集团的利润,其实是下降的。

而叠加起来的长期效应,呈现在财务报表上,就是“增收不增利”更值得一提的是,其收购的澳洲品牌Swisse,充满了各种争议,也在削弱其品牌信任度与影响力例如,社交媒体上,许多网友推荐自己使用的不同品牌的护肝片,称护肝片是加班熬夜的必备物。

而在电商平台上,不少商家也打出“熬夜加班不伤肝”、“喝酒应酬不难受”等宣传语,Swisse便是其中之一据了解,Swisse品牌源自澳大利亚,其护肝片在社交媒体上被频繁推荐,产品主要成分为朝鲜蓟提取物、奶蓟草、姜黄素。

不过,对此有一些行业专家直言,“护肝”没有科学依据熬夜不仅伤肝,对全身其他器官同样会带来损伤因此,所谓的“护肝片”,也频繁被指收割智商税除此以外,其产品安全性问题,也是健合集团高速发展的潜在风险例如,7月中旬,有消费者投诉称在Swisse斯维诗的维生素片上发现有带凝固的血迹。

品牌方旗舰店客服曾回应消费者称,不排除是制作工艺出现的极少情况,并称可以给消费者单独补偿均价一粒的价格而且,彼时官方表示,已第一时间启动调查,目前没有发现异常情况但是,该类潜在的产品质量安全问题,恐怕并非官方与单一消费者协商,就可以消除影响的。

毕竟,Swisse出现质量问题也并非个案例如,在更早的2023年5月,多家媒体报道称,有消费者投诉在天猫国际Swisse斯维诗海外旗舰店购买一瓶钙片,食用时发现钙片上镶嵌着一根黑毛,无法去掉在与售后协商时,对方表示“在生产过程中可能存在有异物的个例”。

此外,天眼查App显示,Swisse关联公司诗微仕(广州)健康产品贸易有限公司,还曾于2020年8月,因销售的孕产妇DHA鱼油胶囊净含量不合格,被广州市黄埔区市场监督管理局罚款3万元由此可见,健合集团押注该品牌,在为其业绩增长带来筹码的同时,也带来了一定的品牌风险。

与此同时,Swisse对健合集团的营收贡献虽然在不断提升,但是对其盈利能力,却带来了一定的“负担”负债率高企,产品同质化问题难解健合集团从最初单一的儿童益生菌冲剂等产品,逐渐扩充旗下成人营养与宠物食品业务,可谓越来越多元化。

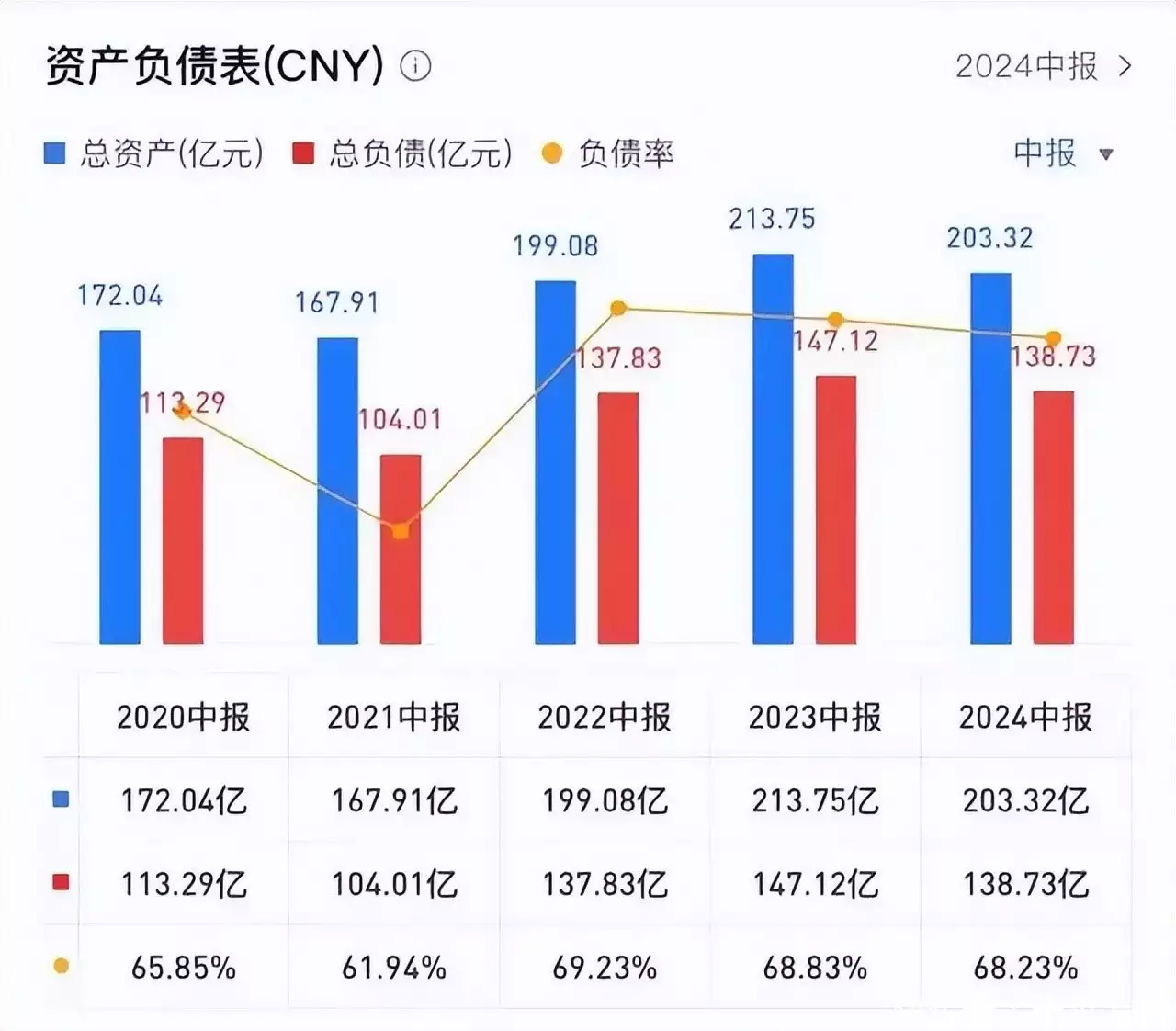

但是,其扩张模式却采用的是代价甚高的“买买买”模式由此也导致了,健合集团债台高筑,债务危机也不断加重据其历年中报数据显示,健合集团自2020年以来,负债率居高不下,一直在60%以上2024年中报数据显示,其负债率更是高达68.23%。

很显然,负债率高企,也让健合集团负重前行,甚至严重挫伤投资者的信心由此也导致了,一些券商机构、信用评级机构对其信心不足例如,此前标普将健合集团长期发行人信用评级从“BB+”下调至“BB”究其原因,一方面其重金押注的成人营养品市场竞争加剧,市场逐渐趋于饱和。

尤其是随着该类产品同质化越来越严重,以Swisse为代表的品牌,加大营销投入或是必然这也意味着,其盈利能力也将进一步被削弱另一方面,其负债率高企,也为其未来的可持续发展,埋下了危机这也是健合集团的投资者,不得不考量的。

图源:健合集团2020-2024年中报实际上,健合集团面临的市场竞争,是多方面的以婴幼儿配方奶粉为例,行业头部品牌地位难以撼动,健合集团难以凭借旗下品牌的影响力、产品力,应对激烈的市场竞争而在成人营养及护理用品板块,行业后来者也在不断蚕食Swisse有限的市场,让其产品陷入“同质化”内卷,从而让其营销费用不断增长。

例如,在标普预见到其盈利能力可能受到影响后,健合集团在半年报中提到,成人营养及护理用品业务的销售及分销成本较去年同期上升10.7%,约12亿元,由此足见市场竞争之激烈结语作为营收结构相对多元化的集团公司,健合集团原本也有着,相对稳固的基本盘。

不过,无论是其在婴幼儿赛道,还是在成人营养及护理用品赛道,都在营收、净利润增长方面,面临着不小的挑战而在跨界的宠物营养及护理用品赛道,也因为毛利率明显下滑,盈利能力存疑,其未来发展如何,也尚未可知因此,看起来四平八稳的健合集团,也难高枕无忧。

而其2024年上半年,营收、净利润双双下滑的数据,更是其业绩增长出现拐点的信号这一方面或许说明,健合集团目前依然处于公司业务调整期,业绩表现并不稳定另一方面也或许预示着,健合集团的多元化发展策略,并非万无一失,甚至可能会因此导致其“正负抵消”,让其整体业绩再难突出。

这对健合集团来说,显然既是机遇,也是挑战期待健合集团能通过多元化发展路线,早日迎来峰回路转、柳暗花明的那一天。