公立三甲绿通试管包出生选择东风好孕(飞鹤高端系列有哪些)飞鹤高端系列产品,

东风好孕微电-同号《130-0610-2300 》拥有一支由专业生殖医学医生组成的团队,他们具备丰富的临床经验和专业知识,与三甲医院多年合作爱心奉献,帮助不孕不育家庭圆梦产子。

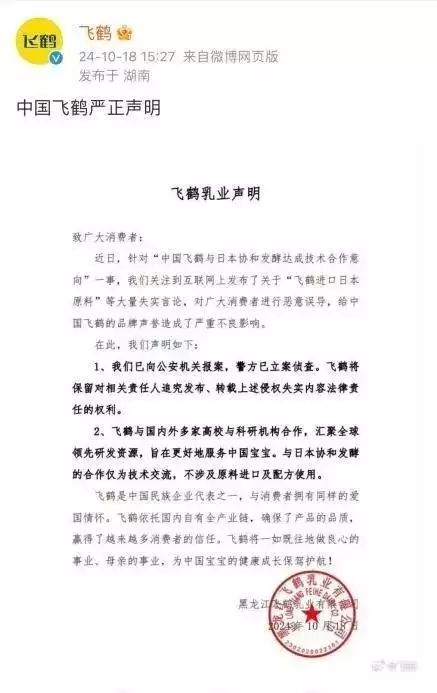

撰文|大可Dake编辑|杨勇来源 | 氢消费出品ID | HQingXiaoFei近日,一则谣言让飞鹤成为“风口浪尖”10月18日,飞鹤乳业发表声明,否认了网上关于其“进口日本原料”的不实传言,并指出这些传言误导了消费者,损害了品牌声誉,公司已就此报案。

此传言源于10月初飞鹤与日本协和发酵签署的技术合作意向书飞鹤表示,这项企业间的技术合作协议被某些人恶意曲解,谣传飞鹤接受了日本企业的投资,甚至散布飞鹤使用日本原料的谣言飞鹤声称,这一合作旨在共同研发乳铁蛋白生产技术,并不涉及原料进口或注资。

当飞鹤重回舆论圈,我们观察到,“奶粉一哥”没能逃过业绩下滑的命运。

营收业绩持续下滑,“奶粉一哥”的营销战术不管用了?说飞鹤是奶粉业的“老大哥”,可谓名副其实中国飞鹤成立于1962年,拥有超过60年的历史公司在2013年从美股退市后转战香港市场,并于2019年11月13日在港交所上市。

特别是自2016年起,飞鹤找准了“飞鹤奶粉,55年专为中国人研制,更适合中国宝宝体质”这一占领消费者心智的广告语,并请来吴京等明星做广告,大幅增加综艺投入,搭配铺天盖地的电梯广告宣传,以及强大的母婴店线下管理体系,让飞鹤的影响力达到了有效提升。

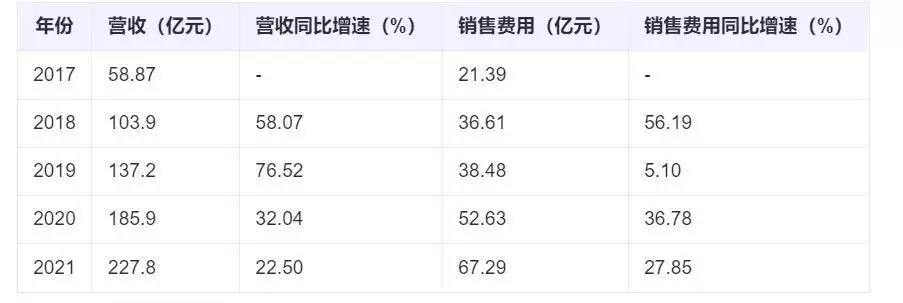

根据第三方调研机构数据显示,2019年—2023年,飞鹤奶粉在中国婴幼儿配方奶粉市场(不含港澳台地区)连续5年位居第一,在全球婴幼儿配方奶粉市场连续3年销量第一但要注意到的是,在其黄金发展的五年,飞鹤的营收曲线,与其营销投入高度契合。

除去收缩营销的2019年,飞鹤的营收增速,几乎与销售费用的增速一致而且,恐怖的是,飞鹤的营销费用,在部分年份已占到营收费用的近三成

来到2022年后,形势变得更加严峻2019年至2023年,销售费用从38.48亿元增至67亿元,增幅达74%2024年上半年,销售费用继续上升2.2%至35.35亿元,主要原因是增加了线上活动及促销活动的支出。

销售费用强势加码的另一面,是业绩表现的低迷2019年至2023年间,飞鹤的营收分别为137.2亿元、185.9亿元、227.8亿元、213.1亿元、195.3亿元,其中2021年后连续两年下降同期净利润分别为39.35亿元、74.37亿元、68.71亿元、49.42亿元、33.9亿元,连续三年下滑,2023年净利润达到五年来最低点。

如果说,此前营销换营收的模式还能支撑着飞鹤持续向前,为收益带来明显的加持作用,但这种平衡正在被打破,让飞鹤颓势不断显现来到2024上半年,虽然中国飞鹤实现营业收入100.95亿元,同比增长3.7%;净利润为18.75亿元,同比增长10.56%;期内利润19.16亿元,同比增长18.1%,看起来重回了增长轨道。

但这同样离不开营销的推动——上半年公司共举办约46万场研讨会,获取新客户超143万人,以捕获精准顾客与此同时,值得观察的是,飞鹤通过在其他方面减少开支的方式提高利润上半年,中国飞鹤的行政开支同比减少2.5%,降至7.39亿元,主要降低的是研发成本。

而结合以往财报来看,重营销、轻研发是飞鹤一直以来的问题,2019年至2023年,其研发费用分别为1.71亿元、2.65亿元、4.26亿元、4.93亿元、6.11亿元,研发投入占总营收的比重此前一直在2%左右。

甚至2023年,飞鹤更是直接隐藏了研发费用的披露,将其与员工成本合并归类为“行政开支”这一次的新闻是一次造谣,但对于既往重营销、轻研发的飞鹤而言,“狼来了”是否能取信消费者,也是飞鹤需要考虑的问题据相关统计,飞鹤目前在外部理财产品中未赎回的本金总额超过55亿元人民币,其中27亿元需等到2099年12月29日才能取回。

自2023年以来,飞鹤已先后九次发布公告,宣布购买金融产品从飞鹤频繁的理财活动来看,公司似乎资金充裕然而,富裕的理财项目对比贫乏的科研投入,对于一家以核心产品为主的企业来说,如何更高效地运用这些资金来推动主营业务的发展,或许是一个更值得深思的问题。

营造高端靠涨价,消费者们不认了?曾经让飞鹤脱颖而出的是它的高端战略砍掉低端产品线全力进军高端,让飞鹤从众多奶粉品牌中脱颖而出,甚至达成了“用高价换信赖”但消费者越来越不吃这一套了今年以来,让飞鹤成为“众矢之的”的,还有频频的涨价。

2024年初,飞鹤发布了一则《关于飞鹤政策调整及产品价格上调的通知》,宣布自2月26日起,包括星飞帆卓睿、星飞帆900克、星飞帆700克及星飞帆A2奶源版在内的多款婴儿奶粉产品将全面提价针对此次价格调整,飞鹤解释称,此举是为了恢复市场秩序,改善库存管理和经销商体系。

公司高层指出,作为核心产品之一的星飞帆,自面市以来遭遇了显著的价格下跌最初定价为每罐300元,但一年后在某些地区的售价已跌至240元为了维护市场价格的稳定性,防止跨区域销售和价格混乱,飞鹤计划在4月份将星飞帆的价格调整至280元,并保证这一价格标准在所有销售渠道中得到严格执行。

但要知道,飞鹤现在的价格已可以称为“全球最贵奶粉”其高端产品每公斤售价在350元到449元之间,而超高端产品更是达到了每公斤450元以上受价格上涨的影响,其在上半年的毛利率从65.3%提升到了67.9%。

而其婴幼儿配方奶粉产品的毛利率更是始终维持在70%左右事实上,中国奶粉整体都在世界范围内“贵”列前茅根据新加坡竞争局对各国奶粉消费均价的统计数据显示,中国奶粉消费均价为250元/900g,这比美国、英国、新加坡和日本等东、西方发达国家都要高一截,更是远超世界平均水平的约150元/900g。

而飞鹤的奶粉,还要比中国奶粉消费均价高出50%以上公司董事长冷友斌在接受媒体采访时曾直言,飞鹤奶粉折成公斤价全世界最贵,“好的就是贵的,虽然飞鹤有200元以下的奶粉产品,但是高端产品卖得更好”对此,以飞鹤为代表的奶粉品牌的涨价,引发了“全网吐槽”。

“简直是绑架消费者”“现在飞鹤星飞帆系列一罐368元,每月光奶粉钱就需要花费1500多元”“孩子的奶粉钱都快赶得上一家人的饭钱了”与此同时,调价还被视为提升营收的一种“套路”,因为涨价通知会吸引渠道商和消费者加量囤货,进而能短期内提升产品销量。

一方面是消费者的吐槽,另一方面,则是经销商的承压一位奶粉市代曾对记者表示,“虽然奶粉厂家是涨价了,但是母婴终端是涨不上去的”出于稳定性的考虑,飞鹤等奶粉的真正市场成交价格与此前的价格依然类似,真正损害的是经销商的利益。

“受影响比较大的是中小连锁和单店,这些门店的议价能力较弱,本身经营通货的毛利就有限,往往还难以拿到一线品牌的定制产品”但要看到的是,无论面对经销商还是普通消费者,调价所换回的利益提升无疑是“饮鸩止渴”首先,过去的三聚氰胺事件等食品安全丑闻,对国内乳制品企业的声誉造成了深远的影响,至今仍在左右消费者的购买决策。

许多追求高品质的消费者对国产有机奶的质量存疑,更倾向于选择国际品牌,这种信任危机已成为中国乳业产业发展的重要障碍此同时,随着消费者心态的变化和消费层次的调整,奶粉作为一种较为标准化的产品,其价格在全球化进程中正进一步透明化。

尽管飞鹤打出“更适合中国宝宝的奶粉”能够在一定程度上实现差异化,但在经济增长放缓、家庭预算受限的情况下,消费者对这些产品的额外价值认同可能会减弱与之对应的是,2023年,外资乳企的业绩普遍回暖,多家企业在财报中展示了强劲的增长势头。

例如,达能全年实现销售收入276.19亿欧元,同比增长7%特别是在中国、北亚和大洋洲市场,销售额增长达到了10.1%,表现尤为突出专业特殊营养业务的销售额为24.45亿欧元,显示出该领域的强劲增长潜力a2牛奶公司发布的2024财年半年报(截至2023年12月31日)显示,公司营收同比增长3.7%,达到8.121亿新西兰元。

其中,中国和其他亚洲地区的营收为5.495亿新西兰元,同比增长16.5%中文标签奶粉“a2至初”的销售额为2.99亿新西兰元,同比增长10.4%,成为公司营收增长的主要驱动力菲仕兰的表现也不容忽视,2023年总收入达到131亿欧元。

美素佳儿所在的專業營養品业务集团收入增长8.9%,达到11.55亿欧元雀巢2023年总销售额增长7.2%,达到930亿瑞士法郎其中,大中华大区的净销售额增长4.2%,约为436亿元特别是在第四季度,N3亲体奶和熟龄营养产品的销售实现了两位数的增长。

当前国内乳企主要通过“高端化”“营销战”来争夺市场,而外资乳企则采取了控货稳价和品牌建设的策略,有效提升了市场占有率尽管消费者对国产奶粉的信心有所恢复,但仍有不少人更倾向于选择外资品牌随着中国高线市场进入第四消费时代,消费者越来越注重性价比,即“可以买贵的,但不能买贵了”。

在这种背景下,奶粉品牌需要在产品定价上找到平衡点,既要满足消费者的心理预期,又要确保品牌和渠道的合理利润这要求企业在产品创新和市场营销上不断优化,以适应市场的变化和消费者的需求

当母婴消费圈陷入存量争夺战,怎么才能更好地活下去?飞鹤业绩的折戟,还要放进大环境里看根据2024年1月国家统计局公布的2023年出生人口数据显示,2023年1年出生了902万人,人口出生率为6.39‰;公开资料显示,2022年全年出生人口为956万人。

这一数据,甚至低于新中国成立前的1944年较此相比,2023年新出生人口数量下滑了54万(约5.65%)虽然数据相比于此前的悲观预期更显积极,但人口持续下滑的低迷氛围仍未改变新出生人口持续下滑,首当其冲的就是乳品行业。

其直接细分的婴配粉受众人群——0-3岁的婴幼儿用户在减少,将直接影响其营收数据根据欧睿国际的数据,2023年中国婴幼儿奶粉市场规模下降4%,连续两年呈下滑趋势,市场规模甚至低于2018年的水平这一变化对飞鹤等主要乳企构成了巨大压力,尤其是飞鹤,其婴幼儿奶粉业务占总收入的90%以上。

市场规模的萎缩不仅影响了飞鹤的营收,还导致了库存积压和线下渠道的经营困难2023年,飞鹤的线下零售点减少了2.7万家,显示出市场环境的严峻性与此同时,飞鹤的销售费用持续高企,2021年年报显示,飞鹤主要通过2000多名线下客户的经销网络销售产品,这部分销售产生的收益占总收益的85.80%。

这种高度依赖线下渠道的销售模式,虽然帮助飞鹤在低线城市打开市场,但也带来了巨大的成本压力面对市场总量的持续萎缩,雅培已经将婴幼儿奶粉业务完全撤出中国大陆线下市场,春华资本22亿美金接盘美赞臣奶粉后正苦苦支持,头部乳企强如蒙牛旗下婴幼儿奶粉数据也可谓“一塌糊涂”,基本上处于放弃状态。

与之对比的是,伊利在婴幼儿奶粉赛道持续发力,要约收购婴幼儿配方奶粉品牌澳优成功,发力婴幼儿奶粉领域,并已经达成了追赶态势,根据相关数据显示,伊利2023年市占率16.2%,与飞鹤奶粉不足5个点的差距面对市场颓势,飞鹤和其他乳企不得不采取更为激进的市场策略,激进的涨价就是如此。

并且,为了应对市场变化,飞鹤正开始寻求新的增长点2022年8月,飞鹤董事长冷友斌在接受采访时透露,公司将拓展0-12岁乃至成人的功能性配方奶粉市场,目标是覆盖人的全生命周期目前,飞鹤在成人奶粉领域推出了金装1962、经典爱本和金装爱本等产品,分别针对青少年、中老年人等不同人群的需求。

但要关注的是,与婴幼儿奶粉相比,面向成人的奶粉并非刚需,成人奶粉是以“奶”为基础的复合配方奶粉,本质是乳制品成人对乳制品的需求大多是营养补充,所以液态奶、奶酪等均属于替代性竞品相对于能够即饮即吃的液态奶、奶酪零食,奶粉的温水冲泡对饮用场景要求更高,进一步劝退了喜欢便捷的年轻消费者。

相较于“躺着吃饭”的婴幼儿群体,怎样俘获更为复杂、多元的成年消费者人群,飞鹤们无疑还有很长的路要走