东风好孕3代试管选男女(2020年房地产克而瑞)房地产克而瑞数据,

东风好孕微电-同号《130-0610-2300 》拥有一支由专业生殖医学医生组成的团队,他们具备丰富的临床经验和专业知识,与三甲医院多年合作爱心奉献,帮助不孕不育家庭圆梦产子。

智通财经APP获悉,克而瑞地产研究表示,房价深跌板块在2024年10月交易量显著回弹,主要归因于前期流速基数低和客群基数保持相比之下,房价抗跌板块虽开盘去化率高,但交易量回升受限,因有效新增供应不足克而瑞地产研究建议地方主管部门增加优质抗跌板块市场占有率,并审慎控制房价领跌板块增量供应,以加快城市平均去化速度,提振市场信心,促进市场企稳。

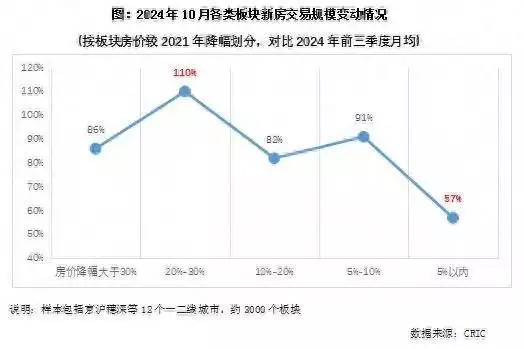

原文如下:本文缘起于下图,研判2024年10月板块成交结构性动向时,出现了反直觉的数据结论:房价最抗跌1板块的交易量增幅竟然是最小的,反而是房价降幅在20%-30%之间的深跌板块,交易量增幅最大,平均流速较2024年前三季度增长了110%。

由此引出疑问:这些房价深跌板块的交易量大幅回弹由何而来?是否可以由此推论此类板块的量价已经暂时企稳,观望客群可抽时间看房了?

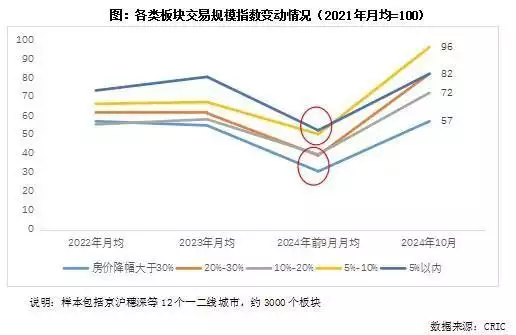

PART01房价深跌板块前期流速基数更低指标回弹空间更为充足以2021年交易量为基期(2021年=100),推算上图基期(2024年前9月)各类板块的交易规模变动情况:•房价降幅超过10%的板块,2024年前三季度月均交易量仅剩下2021年的不到四成,

•其中房价降幅超过30%的板块,月均交易量只有2021年三成,•而房价降幅在10%以内的板块,月均交易量仍维持在2021年的五成左右不难发现,在今年前三季度,房价深跌板块相比2021年下调幅度最大,回升空间自然更加充足,

而房价抗跌板块基期数值较高,回升空间自然也相对更小对比2021年交易量来看,10月交易量回升表现最佳的,还是房价降幅在5%-10%的板块,其成交量已经基本与2021年持平,典型如广州工业大道板块,2024年10月新房成交405套,不仅较前9月月均增长超过三倍,较2021年月均值也增长了166%。

至于房价降幅在20-30%深跌板块,其交易量恢复情况于房价降幅在5%以内的抗跌板块相若,均为2021年月均成交量的八成左右房价降幅在20-30%之间的典型板块,如广州增城中新板块、苏州浒关城铁板块、武汉光谷中心城北、龙洲湾板块等板块均是如此,10月份新房交易量较前9月月均增长超过100%,但交易量仍远低于2021年时的峰值水平,其中武汉光谷中心交易量更是还不到峰值流速的四成。

对于这些降幅20-30%板块而言,一方面房价的充分下跌保证了足够的客群基数,另一方面也不像那些房价超跌板块(下跌超过30%的),显著拉低了购房者对于板块的发展预期,因此在行业的交易回升期中,确实获得了较多观望客群入场,板块流速也明显回升。

但对比历史成交峰值来看,终归还是房价抗跌板块(降幅在10%以内)的表现更佳。

PART02房价抗跌板块开盘去化更佳交易量增幅较小主因供给不足为何在上一节中,最为抗跌的降幅<5%板块的交易量回升仍不突出,不如降幅5%-10%板块,仅与降幅20-30%板块相若?是因为板块房价过于稳定,消费者担忧后期房价可能出现波动,而导致交易量回升不及其他类型板块吗?

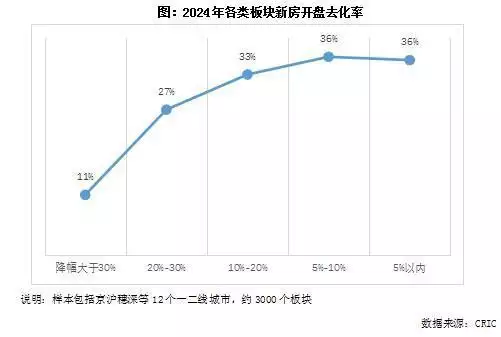

联系各类板块的新房开盘去化率来看,房价跌幅在10%以内板块均在36%左右,明显好于降幅20-30%板块的27%开盘去化率,尤其是高端抗跌板块(降幅<5%),2024年平均开盘去化率高达81%,远高于其他各类板块。

上海、北京、深圳此类高端新盘的推案价格均在13万元/平方米以上这些顶豪项目的客群,面向着全国乃至国际的高收入群体,在资产投资渠道稀缺的经济背景之下,作为中国一线城市核心板块不可复制的不动产,“供不应求”的开盘场景仍在这些项目持续上演。

典型如上海黄浦区豫园板块的融创外滩壹号院二期和徐汇区龙华板块的中海领邸,每平方米房价分别高达17万元和14万元,2024年均是2次开盘2次当日售罄由此不难推论:降幅<5%板块此轮交易量回升的不及“预期”,主要还是由于有效新增供应不足所致。

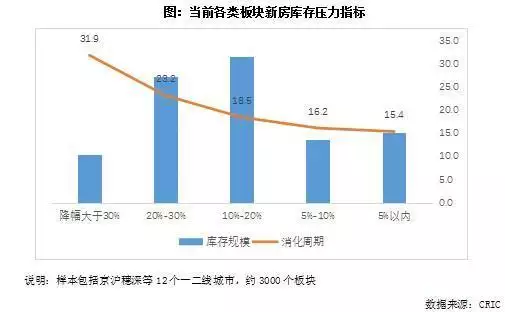

PART03房价跌幅越大板块去化压力越高领跌板块平均消化周期超过30个月结合去化压力表现来看,房价领跌的板块库存压力更大房价较2021年降幅大于30%的板块,平均消化周期达到了30个月以上,而抗跌板块(跌幅小于5%)的平均消化周期则仅有15个月,尚在合理可控范围之内。

在更低的消化周期水平之下,抗跌板块新房市场也有着更大的调整空间,地方主管部门可适度增加相应新房供给节奏,助力市场加速企稳但是对于降幅20-30%板块,鉴于平均消化周期已经超过18个月的事实,再加之开盘去化率相对较低,即便2024年四季度以来新房交易数据大幅向好,在增加土地供给方面还是要保持审慎适度,避免库存压力短期冲高、伤及市场信心恢复。

最后,建议地方主管部门增加城市优质抗跌板块的市场占有率,促进需求侧预期的转好据研究中心测算,若抗跌板块的市场份额提升至20%,则12个样本城市的平均消化周期则可从20个月降至18个月,重新回到合理范围之内。

如此,一方面可加强房价抗跌板块的供给,适度增加优质土地供给、加快报建审批、缩短上市周期,让抗跌板块占据更大的市场份额,不仅有利于加快城市的平均去化速度,相比那些大幅度打折去化的项目而言,也更有利于提振市场信心。

另一方面,对于房价领跌板块则要审慎控制增量供应,鉴于平均去化周期31个月的、平均开盘去化率仅有10%的现况,大部分此类板块应当暂停非重大项目的土地供给,并适度放缓相关板块的规划发展进度预期